こんにちは!あずき🐶です。

会社員の皆さんは、賞与(ボーナス)をもらい、その使い道を考えていらっしゃる時期でしょうか。

2019年もそろそろ終わりということで、給与所得の源泉徴収票の見方をやさしく解説していきますよ♪

何が書いてあるか分からない!何の項目かチェックしたこともない!

この機会にしっかり確認していきましょう。

Contents

給与所得の源泉徴収票ってなに?

そもそも「給与所得の源泉徴収票」とは何でしょうか?

私たちは、働いて収入を得たら所得税を納める義務がありますね。簡単に言うと「会社員さんたちいちいち申告大変だよね。会社が計算して所得税納めてあげるからね!」と、会社が納税者の代わりに納税したよという書類です。

源泉徴収票に書いてあることを「解読」できれば、所得税の仕組みについてよく分かりますよ。

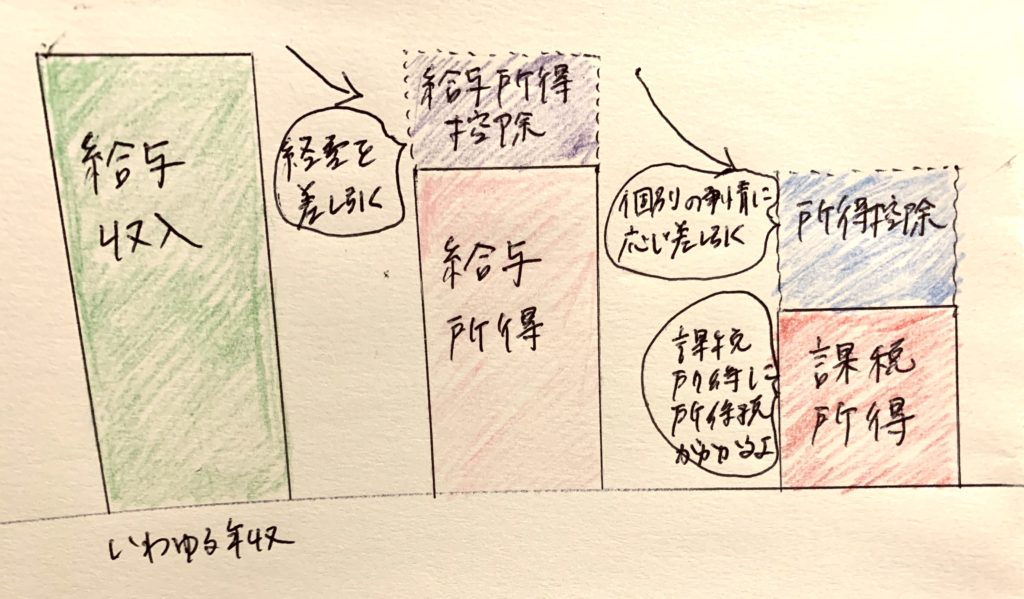

POINT 「収入」と「所得」の違い

これからお話する中で、「収入」と「所得」というワードがたくさん出てくるので、ザックリと違いを覚えておきましょう。

- 収入とは、給与・賞与の年間合計額のこと。いわゆる年収。

- 所得とは、収入から必要経費等(給与所得控除)を差し引いた金額のこと。

[所得]税なので、色々差し引いた後の課税所得に税金がかかるということですね。

源泉徴収票の見方

まず、所得税の求め方を式で書いておきます。

【所得税の求め方】 支払金額一給与所得控除=給与所得 給与所得一所得控除=課税所得 課税所得x税率=所得税

わかりにくい単語が並んでいるので、実際に源泉徴収票を見ながらお話していきます。

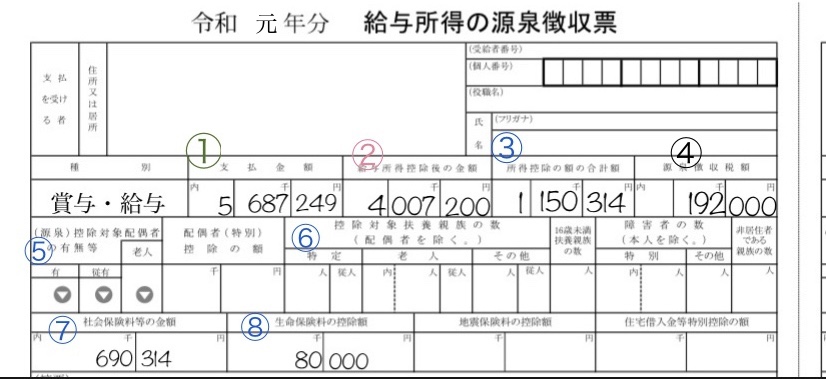

源泉徴収票にふってある番号と説明がリンクしています。

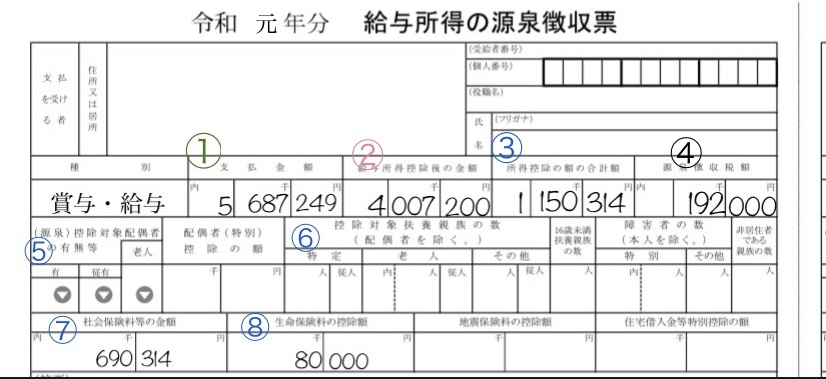

①支払金額

給与・賞与の年間の合計額=年収のこと。

②給与所得控除後の金額

支払金額(①)一給与所得控除=給与所得(②)の式で求められます。

5,687,249円一給与所得控除=4,007,200円となるわけです。

この給与所得控除とは何??わかりにくいなあと思いますよね。下記で説明します。

給与所得控除とは?

個人事業主は、様々な経費を控除(差し引く)することができますが、サラリーマンはできないので不公平感があります。そこで、スーツ代、靴代など会社に謝求できないけれど、かかっているものはあるよね!ということで、給与収入に応じて控除できるものが、給与所得控除。サラリーマンの経費みたいなもの。

収入から経費が引かれたものが所得です。

では、収入に応じてどれくらいの経費が認められているのか見ていきます。

【給与所得控除の金額…平成29年〜令和元年】

| 給与等の収入金額 | 給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 65万円に満たない場合は65万円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

5,687,249円の収入の場合、上から3段目になります。

給与所得控除額は、

5,687,249×20%+540,000円=1,677,449円、5,687,249円−1,677,449円=②の所得は4,009,800円。

ってあれ??実際に計算してみると、少しばかり数字が合わないなあと思った方。

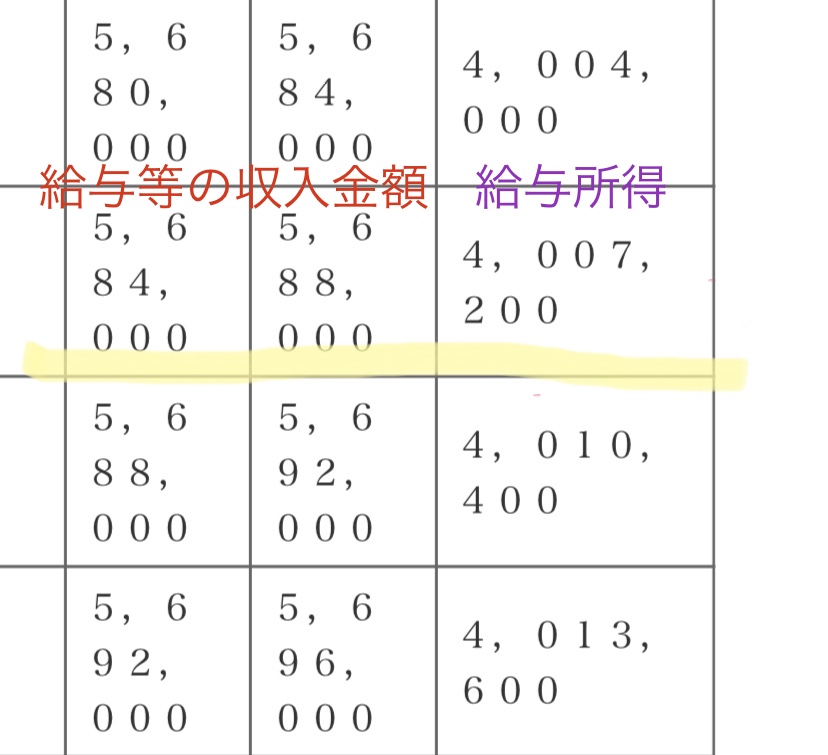

実は、給与等の収入が660万円未満の方は、上記の表に拠らず『年末調整等のための給与所得控除後の給与等の金額の表(所得税法別表第五)』で給与所得が決まります。

聞いた話ですが、昔は税金の計算が手計算で大変だったので手間を省く為の方法であり、その名残だとか。

さて表を覗いて、5,687,249円の欄を見てみます。イエローのラインを引いたところが該当箇所で、所得が4,007,200円だと分かります。

源泉徴収票とピッタリ一致しますね!

ただこの表、あまりにも見辛い!!のでご自身で確認するときは計算式に当てはめてみて、数千円合わない分は「年収660万円未満だとちょっとだけ違うんだったな」と思えば良いと思います。

参考までに、『年末調整等のための給与所得控除後の給与等の金額の表(所得税法別表第五)』https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340AC0000000033#5684

この項では触れませんが、令和2年からの給与所得控除の金額が変わり、年収850万円超の方は負担増になります。一番上の年収のバーを年々下げ続けている国・・・。こちらについては別記事で語ります。

③所得控除の額の合計額

ここまでで、「個人事業主は経費引けるのにサラリーマンはないからずるいよね!」ということで、サラリーマンにとっての経費=給与所得控除があることを学びましたね。

この項目は、「できるだけ個別の事情を見て大変な人は税金を減らしていくよ」です。

例えば、

「奥さん専業主婦なんだね」=配偶者控除

「高校生の子どもがいるのか、お金かかるから大変だね」=扶養控除

「大きな病気して大変だったね」=医療費控除 等、

色々な種類の所得控除があります。

つまり、同じ年収であっても人によって所得控除の額が違うので、支払う所得税額も異なります。

源泉徴収票では、青で番号をふった部分が所得控除です。

所得控除は以下の13種類あります。

- 基礎控除・・一律38万円(※令和2年から変更有)

- 配偶者控除

- 扶養控除

- 勤労学生控除

- 寡婦控除(寡夫控除を含む)

- 障害者控除

- 医療費控除

- 寄付金控除

- 雑損控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

この記事ですべては説明できないので、よく使われる控除をお話します。

⑤控除対象配偶者の有無

一般の会社員の方で、奥さんが専業主婦もしくは少しだけパートをしている場合、「有」に印が入っています。

下記の条件に当てはまると配偶者控除が受けられます。

- 納税者本人の合計所得金額が1,000万円以下

- 民法の規定による配偶者であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること

(給与のみの場合は給与収入が103万円以下)

よく103万円の壁と言われているのは、この控除と関連しているんですね。(ただ、この所得の基準は令和2年から変わります)

【配偶者控除額の金額】

| 納税者本人の合計所得金額 | 控除額 |

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

奥さんが年収103万円超になったら控除はなくなるの?

その場合は、「配偶者控除ほどじゃないけど、少し控除しようか」ということで配偶者特別控除もあります。

例では何の印もないので控除はありません。

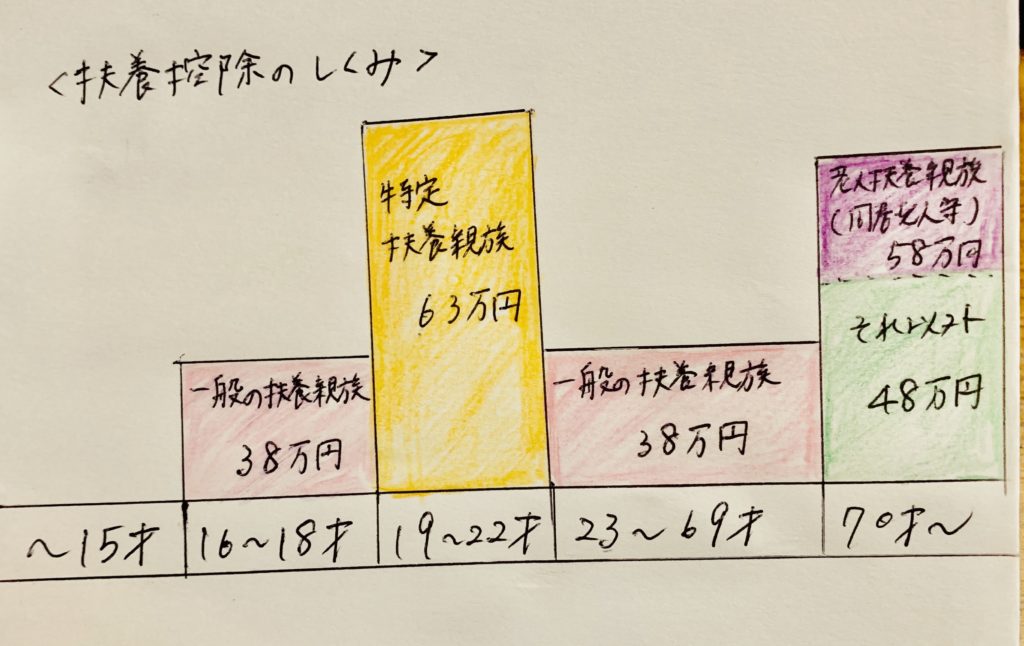

⑥控除対象扶養親族の数

扶養している人がいると控除されます。

配偶者控除と同じで扶養家族の年間合計所得金額が38円以下であることが条件なので、アルバイトをバリバリしている大学生の子どもがいる場合は注意が必要です。

控除額は、扶養家族の年齢や同居の有無で変わります。

例では0なので、控除はありません。

⑦社会保険料の金額

毎月、給与から社会保険料が天引きされていますよね。「健康保険」「厚生年金保険」「介護保険」「雇用保険」のことを社会保険料と言います。この払った金額全額が控除されます。

例の場合、690,314円です。

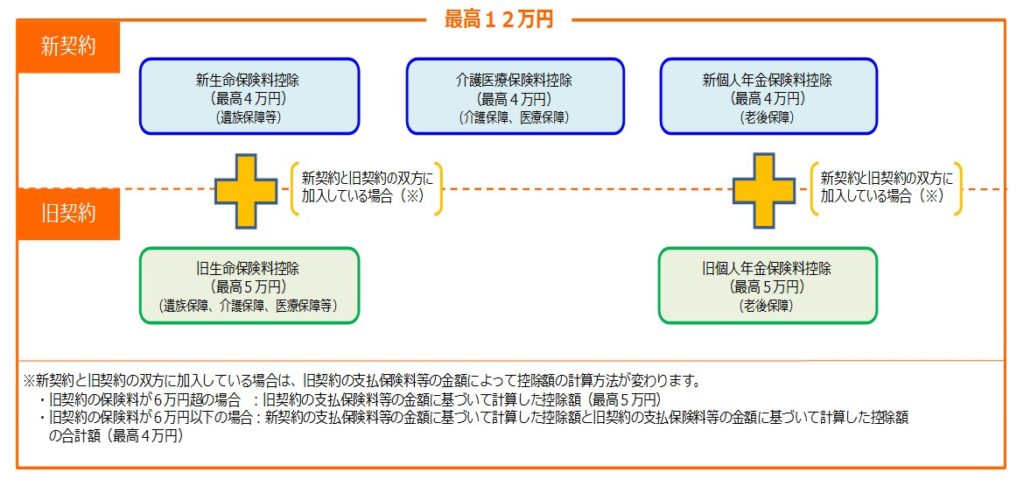

⑧生命保険料の控除額

11月か12月に年末調整をしましたよね。その時に加入している生命保険について年内に支払った保険料を報告したかと思います。

支払った保険料について一定額まで控除を受けることができます。

保険の種類により、3つの控除枠がありますが、所得税は最高12万円控除となります。

例の場合、源泉徴収票に80,000円と記載がありますね。載っていませんが、個人年金保険の控除が未使用です。

④源泉徴収税額

やっと所得控除の欄を大方見終わりました!!

給与所得控除後の金額(②)ー所得控除の合計額(③)=課税所得

4,007,200円ー1,150,314円=2,856,886円

課税所得は、千円未満を切り捨てた後の金額にして計算するので、2,856,886円→2,856,000円にします。

最後に、所得税を求めていきます。所得税の税率は5%から45%の7段階に区分されます。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

最高税率45%って、半分くらい持っていかれちゃうってことだなあと想像するといくらたくさんもらっていても、なんだかな…と思いそうですね。

さて計算の続きです。

上から二番目のランクなので、

2,856,000円×10%ー97,500円=188,100円

令和19年分まで東日本大震災復興のための復興特別所得税が、所得税の2.1%相当となっているため

所得税188,100円×2.1%=復興特別所得税3,950円

188,100円+3,950円=192,050円→千円未満は切り捨てで192,000円となります。

最後に

いかがでしたか?

細かい部分は、少しややこしかったと思いますが数字をきっちり合わせることが目的ではなく、どんな仕組みかを理解してみてください♪

最後に、まとめて計算式を載せておきます。

【所得税の求め方】

支払金額一給与所得控除=給与所得

給与所得一所得控除=課税所得

課税所得x税率=所得税

①支払金額ー給与所得控除=給与所得

給与所得控除は、5,687,249×20%+540,000円=1,677,449円、5,687,249円−1,677,449円=②の所得は4,009,800円となるはず。

しかし年収660万円未満は、別表で便宜上給与所得が決まっているので、4,007,200円。

②給与所得ー所得控除=課税所得

4,007,200円ー115,0314円=2,856,886円

③課税所得×税率=所得税

課税所得は、千円未満切り捨てにするので

2,856,886円→2,856,000円。

2,856,000円×10%ー97,500円=188,100円

復興特別所得税が188,100円×2.1%=3,950円

188,100円+3,950円=192,050円→千円未満は切り捨てで192,000円。

コメントを残す